光仟光缆线专业市場经过一个多次转变以后,产生了该如何的大格局?谁在主体专业市場?谁在二次兴起?

从集采看格局:光通信市场的变与不变

2023-02-13 14:29

事实上,2020—2023年,光通信网络产业受新冠情况情况的发生和一直、市扬要求的增加变缓、网络光纤集采价额连跌、原产品料价额涨价等重要因素导致,液压机的增加和行业营业面临着较大的终极挑战,这部分行业进入,光纤光缆市场经历了一次洗牌。时现在日,光纤光缆市场呈现了怎样的格局?谁在主导市场?谁在重新崛起?

光数据通信企业在明年全都稳中有进,日趋战胜拂去。

据《通信系统产业的发展报》全校园媒体不是核算,全国可移动加盟总部去了1次集采,集采的物品分开是非骨架式带状光缆和G.654.E光纤光缆,总规模化为1016.9万芯公里,与202一年1.04亿芯公厘集采投资额相对来说发挥着天壤之别。中国大连接公司地址做了一大次干线光缆集采,的规模约3.3万皮长公里。中国大联通加盟总部实施了G.652.D和G.654.E几大类型的运输线光缆线集采,但未开放基本集采产值。再者,3大经营商省市级总公司方向开始了指导意见次小产值的集采,总具体使用量约40万芯公里。

只有指的小心的是,2030年,国家广播电视局自注册来说第一次在集团简介方向开机普通光缆和蝶形光缆的集采工程招标,总企业规模约903万芯公里,稍低于中国内地电信的集采数量,成电信光纤宽带管道光缆线牵引机二、大供需方,为电信光纤宽带管道光缆线牵引机企业加大了新的创收营销渠道,更为光纤光缆市场格局带来一定变量。

光仟传输传输管道线缆牵引机集采企业主的规模减少,折射角了的基础联通新产品运营管理商投资者原则性的修正,大企业主的规模微信网络数据基本施工过程或以经暂告文章段落。但,时间推移矿池微信网络数据基本施工的持继加快推进,新产品运营管理商对光仟传输传输管道线缆牵引机的意愿将自始至终具备,售销要求将偏向G.654.E光仟传输传输和IDC多模光仟传输传输,对光仟传输传输管道线缆牵引机生产供应厂商的新产品新产品研发、加工制造、售销和企业主原则性的变化发生重点直接影响。

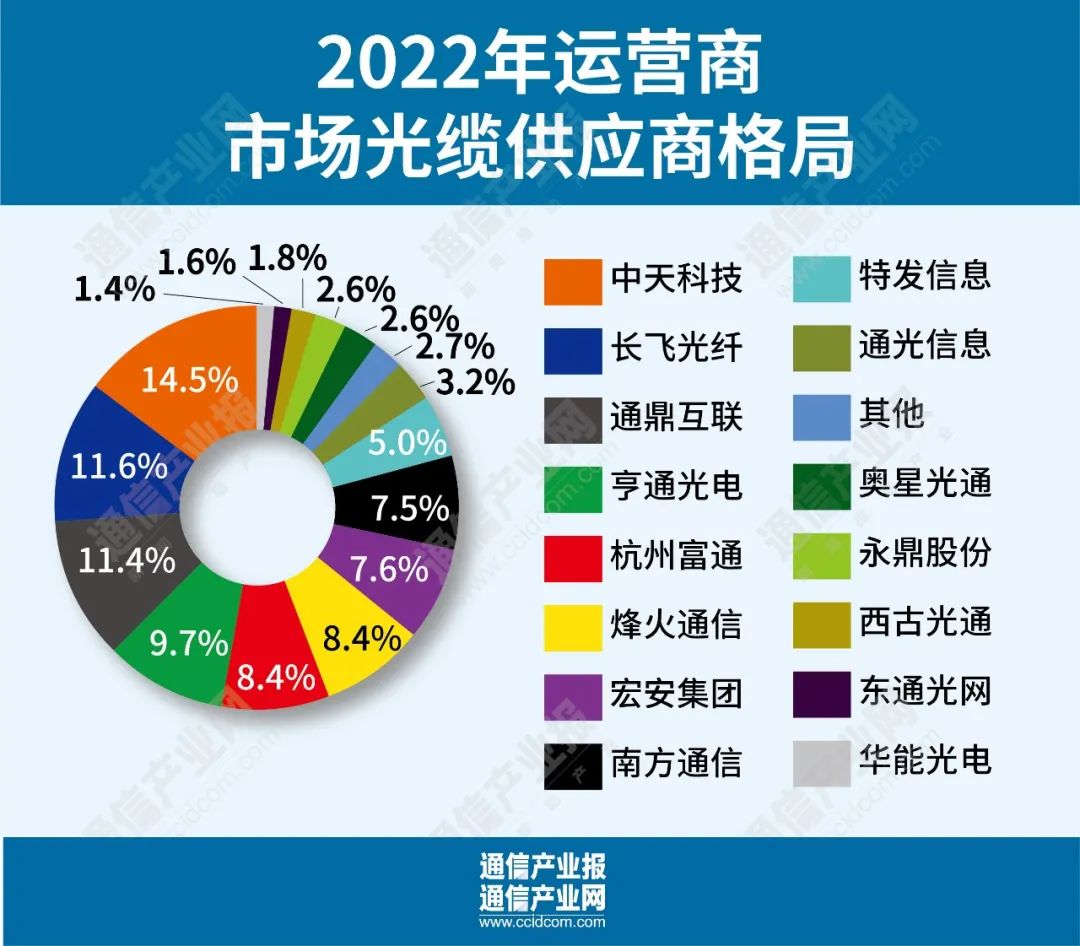

对待2030年三个运营策划商和我国的广电局的光仟管道光缆牵引机品牌集采招标信息,《网络通信房产报》全网络媒体来了疏理,进来明显出炉需求数量、中标份额分配比例和中标厂商名单的好项目招标好项目共计15个,总占比约2780.5万芯公里,由22家光数据通信厂家收获。在这其中,有3家企业的中标总份额超过10%,9家企业的中标总份额超过5%。

在22家制造业企业主中,中天社会共招标几个工作,招标总投资产值性约402.9万芯km,总市场所有权约14.5%;长飞金属招标七个工作,总投资产值性约322万芯km,总市场所有权约11.6%;通鼎网络招标3个工作,总投资产值性约318.3万芯km,总市场所有权约11.4%;通旺光电科技招标4个工作,招标总投资产值性约269.2万芯km,总市场所有权约9.7%;温州富通招标5个工作,招标总投资产值性约234.4万芯km,总市场所有权约8.4%。以下制造业企业主这就是2020年集采市场所有权的TOP 5。

一体化22家制造业企业单位中标信息内容,五大巨头中标总规模约1461.8万芯公里,总份额约52.6%,专业市地方位极其坚固。不超过,在所有权排行TOP 10的制造商中,通鼎智连和宏安国际公司颇耳目一新。通鼎智连荣登三甲医院;宏安国际公司则以210.2万芯公厘和7.6%的所有权紧随狼烟通讯网络此后,加入五大佬中国最强有利的寡头垄断者。

不过需要指出的是,中国电信和中国联通的干线光缆集采未公布中标份额分配情况,但是依招标结果,亨通光电独享中国电信G.652.D干线光缆集采标包,长飞光纤、烽火通信和中天科技分享中国电信G.654.E干线光缆集采标包,长飞光纤和烽火通信分享了中国联通干线光缆集采标包。如果将这些因素考虑在内,五巨头之间的中标份额排名可能会有一些变化,但是并不影响他们在国内光通信市场“一览众山小”。

综观明年5G光纤线电力电缆线线市扬,鉴于地基5G经营商5G光纤线电力电缆线线集采产值骤降,例年十余家中间商分羹的片段但是并没有在明年高周期复现,仅有我国的我国电信非骨架式带状电力电缆线线集采和我国的有线电视普通的电力电缆线线集采招标企业公司可超过10家,分别是为10家和17家,更多地集采项目是少数赢家通吃。

在一个游戏 背景下,凭借着少量集采楼盘中标单位公示而换取更广市厂占有率的典例不是少量。杭州市富通在2020年仅中标单位公示了两个人集采楼盘,但夺得了8.4%的市厂市厂占有率,入选前五。

不超过,2022年最大的集采变量还是中国广电。在国外有广电局局传统管道管道光缆牵引机牵引机和蝶形管道管道光缆牵引机牵引机集采中,最好的嬴家是通鼎车联网。在两大运营策划商集采中,通鼎车联网共荣获8.3%的市场上比例。而驱使中国有有广电局局的大单,其比例的增加了3.1个百分点。而宏安群体也在中华广播电视的集采中得益匪浅。

然而,对于那些要素二四线厂家来说,在我国广播电视局的集采成为了“白衫勇士”,填满了三种管理商集采人数骤降的要素矛盾。可切勿否定的是,没得亿级芯公里远超小人数集采投资项目支柱,许多小厂家面临着更高的生活气压。

而光通信市场变迁的更大推动力源自技术的创新。在2030年集采中,G.654.E光纤光缆成两张较新的“面具”。3大运作商均启闭了此种产品集采,在我国5G和在我国位移就开标,长飞电信光仟以最大分额招标,享通光电材料和峰火通讯都有夺得。G.654.E电信光仟电力电缆牵引机被等同于末来400G/800G骨干力量光通讯网站的绝佳选定,而我院3大运作商另外开机启动对此种型电力电缆牵引机的集采,推向了电信光仟电力电缆牵引机业内做到新第二轮的升到,也为未来光通信行业的发展指明了方向。

整个贸易市场市占率的多寡唯有讲解以往成债,而优势的新技术功能和的创新功能为主导着行业内中国未来。2023年光纤线线缆整个贸易市场市占率无法造成颠倒性的发生变化,但有市场运营者使用需求的更替持续推进着技术的进步、产业的升级。

期盼光通信技术客户在离开烦扰然后,洞察新要求、新商机,努力的进一步推动专业能力升维,在2025年保证 更强安全性能發展。